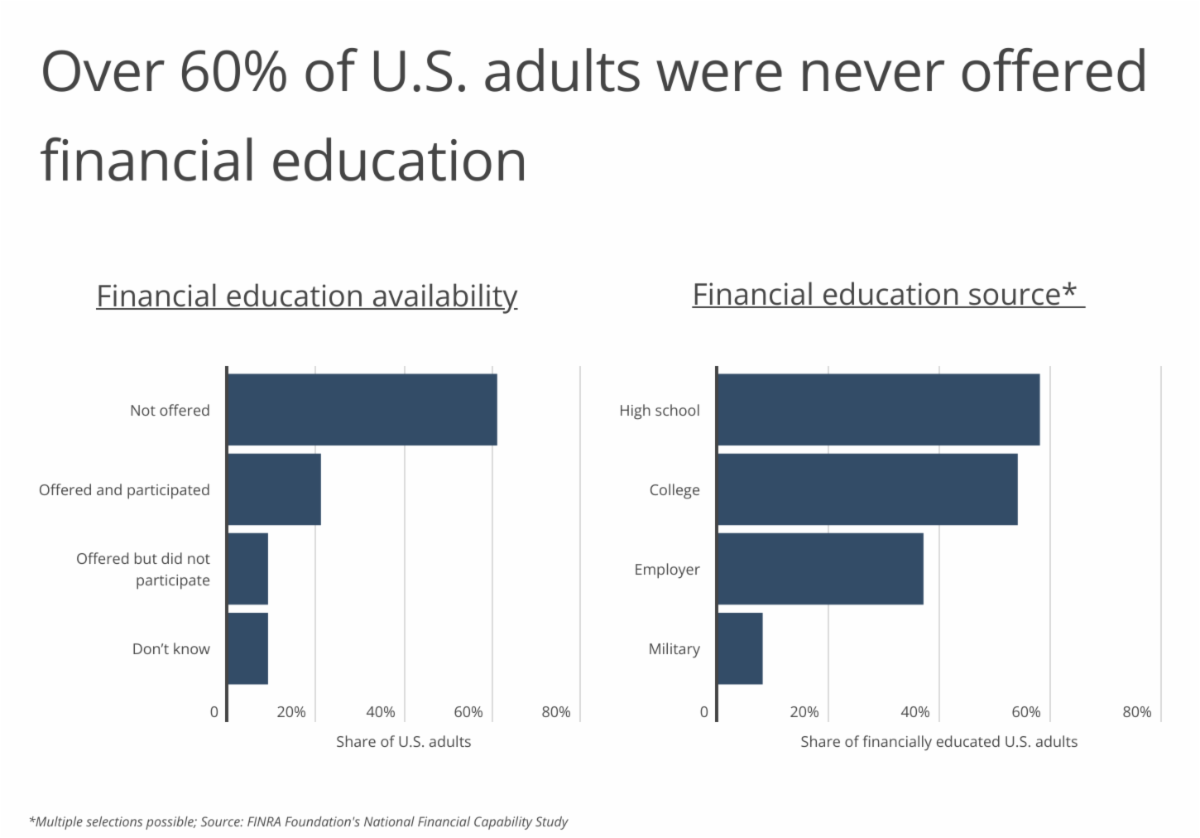

To achieve success and stability upon entering the workforce, having a basic understanding of the financial system is crucial. However, many Americans are not receiving the fundamentals of financial education, and a surprising number of young adults already have debt in collections. Moreover, the economic shutdown caused by the COVID-19 pandemic quickly revealed that many Americans do not have the ability to withstand long-term economic hardships.

Some states, including Nebraska, Ohio, and Rhode Island have recently begun to require financial literacy courses for high school students, and more states plan to implement requirements like this in the coming years—an important step in ensuring access to financial education for all Americans. Furthermore, an additional 34 states have addressed financial literacy education in 2021–22 legislative sessions, with 20 of those states focusing on the high school level. In time, perhaps these measures will assist in reversing America’s fading financial literacy.

|

According to data collected by the FINRA Foundation, the number of U.S. adults who possess basic financial knowledge has been steadily declining, despite increased access to financial information online. In 2009, 79% of U.S. adults had basic interest rate knowledge, while 12 years later in 2021, that percentage had declined to slightly above 70%. Furthermore, over half of U.S. adults had basic investment risk knowledge in 2009. But in 2021, just 42.1% of adults possessed this knowledge. And though the ability to purchase stock holdings and access investing information has become increasingly available, the percentage of U.S. households who own stock holdings has remained around 50% since 2010.

|

Read the full article here