In 2020 and 2021, large decreases in consumer spending combined with stimulus checks and other financial relief helped reduce revolving credit card balances, which is the amount that accrues interest carried from one billing cycle to the next. And in the spring of 2022, total revolving credit card debt reached its lowest level since 2014. But as consumer spending started to recover and inflation swelled, revolving debt has been climbing steadily and is now nearing pre-pandemic levels.

Unfortunately, at the same time credit card balances rose, the cost of carrying credit card debt increased sharply. In a bid to rein in inflation, the Federal Reserve raised interest rates 10 times since March of 2022. Consequently, the average credit card interest rate for accounts assessed interest swelled from 16.17% in early 2022 to nearly 21% in Q1 2023.

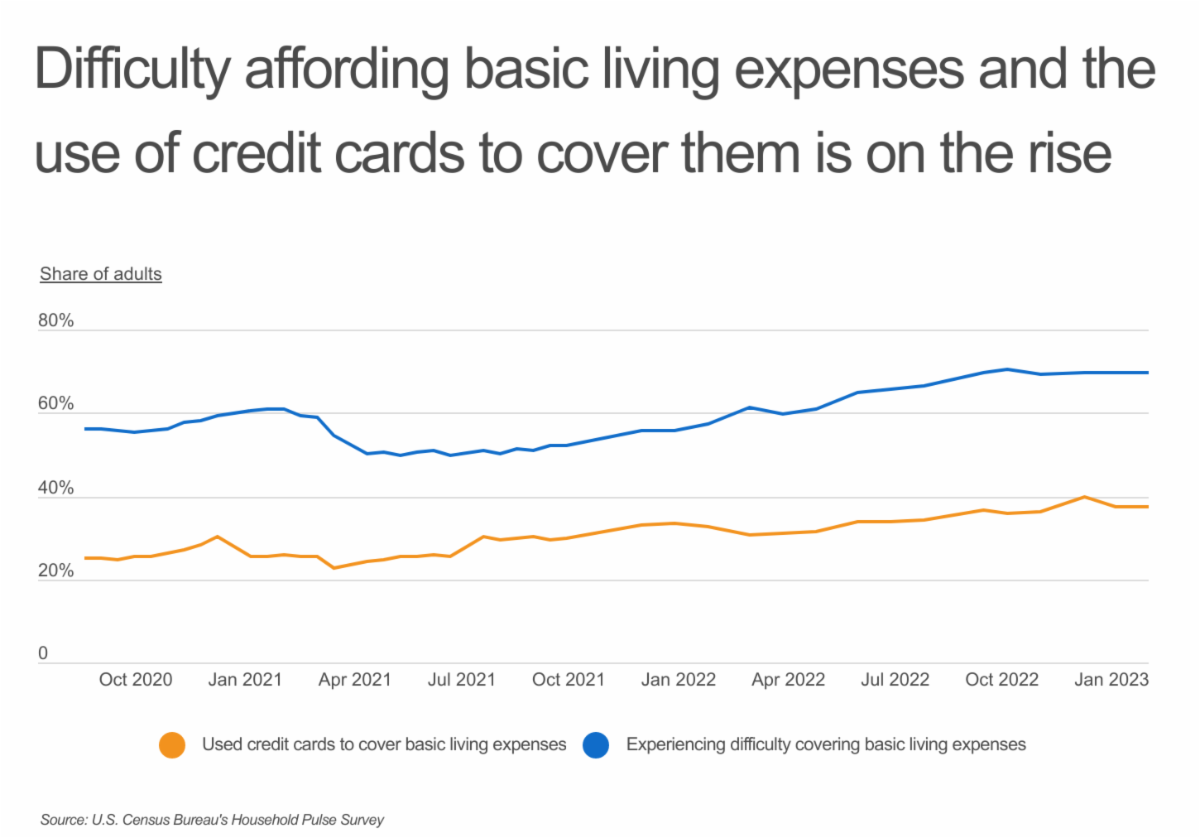

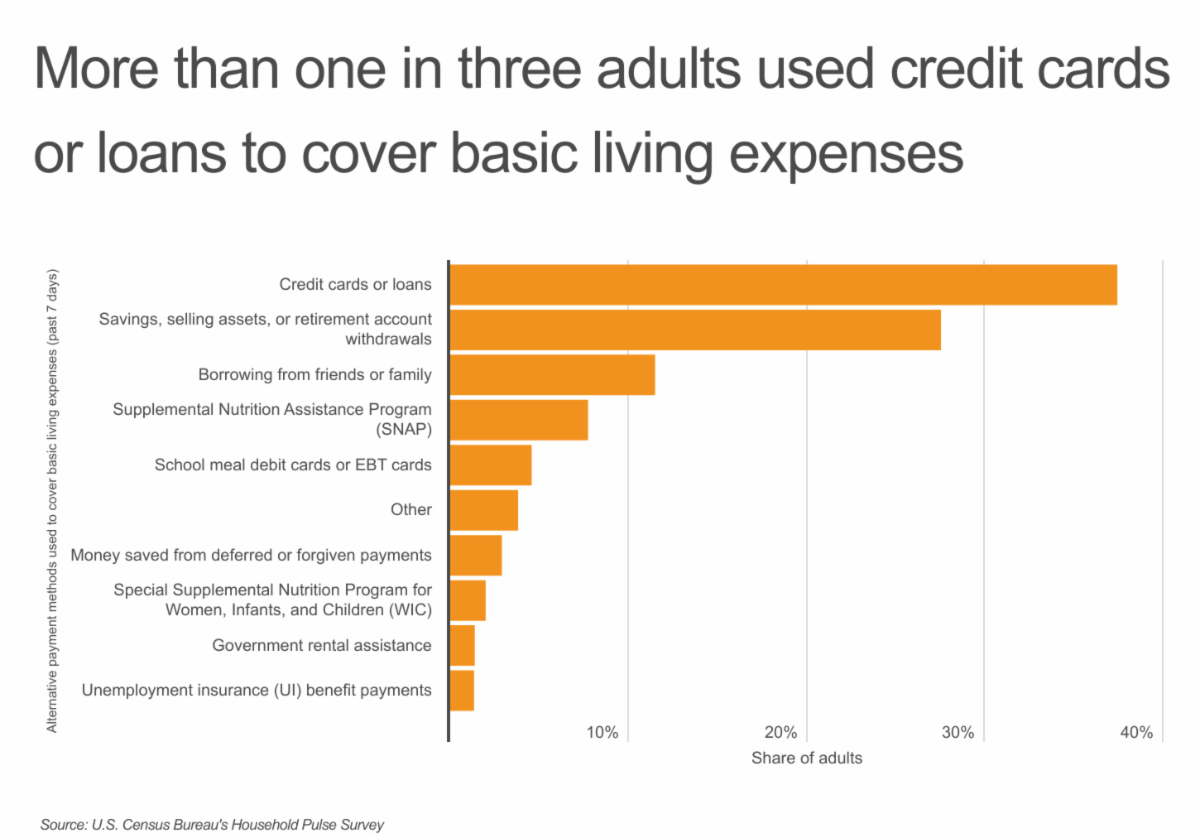

The combination of high interest rates and rising costs has put American households in a challenging position. Now, nearly 70% of people report they are finding it difficult to pay for basic living expenses—up from less than 50% in May 2021, according to the U.S. Census Bureau’s Household Pulse Survey. At the same time, more and more Americans have turned to their credit cards. As of February 2023, 37% of adults said they used credit cards to cover basic living expenses, up from 23% in March 2021.

|

Read the full article here