Data breaches are on the rise, both throughout the U.S. and globally. Anyone and everyone is at risk of falling victim to a data breach or cyber attack, and hackers and cybercriminals come up with new ways to steal sensitive information and personal data every day. As a result, news of identity theft is becoming more and more common. In fact, the federal government recently took steps to rectify fraud and identity theft related to COVID-19 relief.

To keep up with the high rate of identity theft, the field of cybersecurity is rapidly growing. The U.S. Bureau of Labor Statistics projects the information security analyst occupation—those who monitor their organization’s networks for security breaches and investigate when one occurs—to increase substantially in the coming years. However, only time will tell if expanding the profession will have any impact on curbing, or at least slowing, identity theft.

As more and more financial transactions, official registrations, and general interactions have moved online, identity theft reports have increased sharply. From 2001 to 2019, identity theft reports rose steadily from roughly 86,000 to over 650,000. But the onset of the COVID-19 pandemic brought an unprecedented surge in identity theft, likely caused by an increase in e-commerce transactions and a historic expansion to unemployment benefits aimed at mitigating the economic impact from the pandemic. The high number of people applying for government benefits during this time, combined with the rush to distribute these benefits quickly, created vulnerabilities that criminals were able to exploit. As a result, the number of identity theft reports increased over 113% from 2019 to 2020 and remain at elevated levels.

|

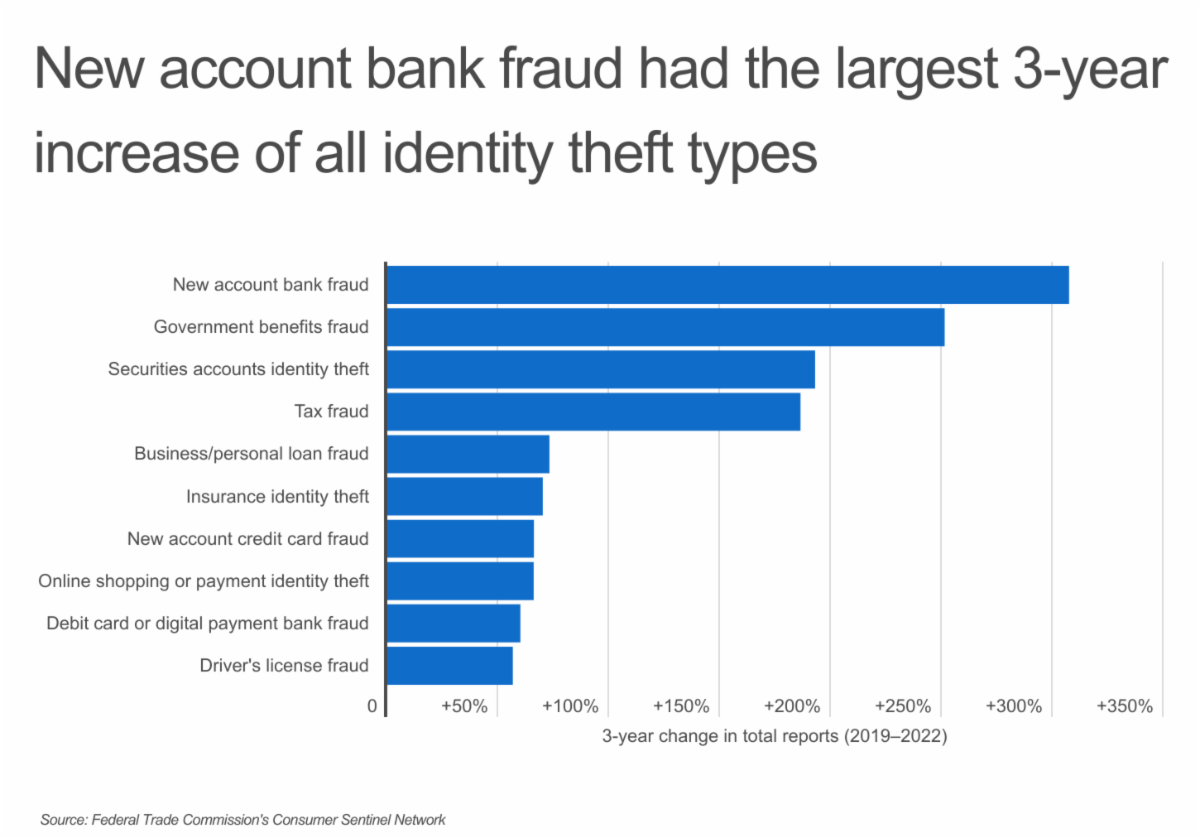

While credit card fraud has long been the most common type of identity theft, in recent years, other types have been rising more quickly. New account bank fraud had the largest three-year increase of all identity theft types,…

Read the full article here